中古ワンルーム不動産を売却する?資産価値をB /S(バランスシート)でチェックします

- 記事内に広告を利用しています。

- 記事内に広告を利用しています。

不動産投資についてです。

私は東京都内に4室+今年から大阪に1室の中古ワンルームマンションを保有するサラリーマン不動産投資家です。

2018年に1室目を契約し、コツコツと物件数を増やしています。

ここ数年は新築不動産が爆上がりしています。中古も人気で価格が上がっていますね。では、私の投資対象である都心部の中古ワンルームはどうなんでしょうか?そもそもどうやって価格を調べたら良いのか?非常に気になるところです。

今回の記事では、

- 自身が保有する物件が『資産としてどのくらい価値があるのか?』

- もう少しぶっちゃけた表現をすると『売るとしたらいくらで売れるの??』

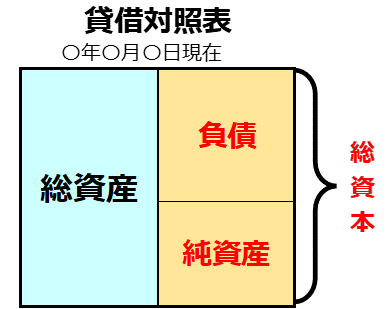

この辺りをちゃんと把握する為に、保有不動産の資産価値をB /S(=バランスシート=貸借対照表)的に※整理してみました。

※B/S(=バランスシート=貸借対照表)とは、企業の決算日時点の資産と負債、総資産の状態を表す残高一覧のようなもので、決算書(財務諸表)のひとつです。簿記とかでも馴染みがあるかと思います。

この企業向けのB/S(=バランスシート=貸借対照表)を、不動産投資に当てはめてみよう!というのが今回狙いです。

【引用】マネーフォワード クラウド会計

目次

保有する不動産は『売るとしたら一体いくらで売れるの?』

検証方法としては、

対象物件は購入から5年以上経過した1号案件の大森です。

- 東京都品川区大森

- 築18年

- 1R 20平米

- 最寄駅徒歩3分

- 複数路線乗り入れ

今回査定を依頼したのは3社です。複数社にあいみつが適正価格を知る為の基本になります。

買取業者は今まさに物件を買い漁ってる状況ですので、喜んで査定してくれるはずです。

- 第1号案件を購入した不動産業界大手のR社

- 第5号案件を購入した業界大手のL社

- 自宅にDMが届いた中から選定したT社

3つ目のDM業者は、正直あまりお勧めはしません。高めの提示をしてくる傾向があるようですし、何より『その後売る気になりましたか?どうですか?』トレースが凄まじいです。別の担当者からも山ほどメールや電話(一切出ませんが)が来ます。提示価格も参考程度に考えておきましょう。

5年前の購入価格をXとして、

- R社・・・96%

- L社・・・93%

- T社・・・97%

現時点の物件評価額は中々良い感じの印象です。

5年間保有しても、3社とも90%以上の金額提示で、購入時と価格が大きく変わっていません。

むしろここ数年は、評価額が徐々に上がってきている印象です。

不動産投資のポイント 残債が減っていくこと

入居者から頂く家賃から、

現在の返済率は86%くらいです。

これが不動産投資の強みの部分です。

不動産の売却時にかかる諸費用として、

- 仲介手数料 物件価格3%+6万円 *1社は何と手数料不要でした。

- 抵当権抹消・印紙 4万円くらい

- 銀行への繰上げ返済手数料 10万円くらい

評価額ーローン残債ー諸費用が売却益となります。

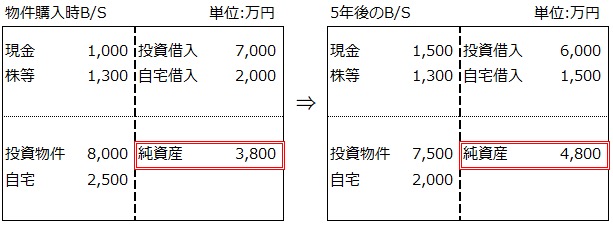

B /S上では、物件評価額(資産)ーローン残債(負債)=純資産

ちょうど良いサンプルがあったの引用させて頂きます。

①資産 ・・・左側の投資物件を見てください。

5年前に8,000万円で購入した物件が、現在の査定で7,500万円の評価

②負債 ・・・右側の投資借入です。

ローンの残債が、7,000万円→6,000万円まで減っている

③純資産・・・右側の下段部分です。

5年間で①-②が1,000万円増加している。(ここがポイント!)

【引用】アセットランク・シミュレーター社HP

不動産投資のポイント 純資産が増えていくこと

私の物件で想定される売却益は、おおよそで150万円〜240万円といった感覚でした。

大事なのは物件の現在価格を知るということです。出来れば今後も定点観測していきたい。

このような考え方で、自身の不動産物件を評価してみると面白いです。

膨れ上がったローン残高だけに目を向けるのではなく、純資産としていくら保有しているのか?がわかります。

また不動産投資で、自身のB /Sの規模拡大を実感することが出来ます。

このように『資産を見える化すること』は大事です。

購入から期間が短い物件は、当然ながらローンの残債が減っていないので大体が総資産がマイナスになります。

このような理由から不動産投資が、

- 『ミドルリスク・ミドルリターン』

- 『コンクリート貯金』

- 『5年〜10年の保有後に利益が出る』

などとと言われる所以ですね。

購入から5年の不動産を売るのか?私の考えを書きます

結論として、

『まだ売るつもりはありません』

一時的に手元現金が増えることは良いことです。次の物件の頭金にしたり、残債を繰上げ返済したりと使い方はいくらでもあります。また物件の評価額は水物で、今はたまたま高くても市況の影響で下がってしまうことも十分に考えられます。

今回、数社に見積もりをとり検証してわかったのですが、不動産買取会社が物件評価額を算出するにあたり、キャッシュフローに着目するようです。この金額によって銀行側が融資可能額を決めるようです。

前回の記事のように、不動産投資におけるキャッシュフローは流動的ですから、例えば修繕積立金の引き上げによってキャッシュフローが下がり、それによって評価額が思った程に付かないということも想定されます。

なので、物件を売却するそのタイミングになってみないと、評価額がどうなるかわからないのです・・・。

ではどうして売らないかの判断をしたのかは以下の通りです。

- ここ数年は特に物件価格が上昇しており、東京23区で、フルローンでプラスのキャッシュフローを得ることは不可能

- 同じ条件(都心部の超駅近立地・同様の築年数)の物件を探すこと自体が難しい

- 再び買おうとした場合に、間違いなくオーナーの手出しが100万円以上発生する

- であれば、不動産投資の原理原則の通り、時間をかけて残債を減らしていく方針がベター

今はコツコツと残債を減らしていくことにしたいと考えています。

そして今後に向けて、どのように不動産投資戦略を定めて進めていくのか?はしっかりと検討していきたいと思います。