新築マンション火災保険選び 販売会社の言われるがまま契約していませんか?火災保険・地震保険を選ぶポイントです

- 記事内に広告を利用しています。

- 記事内に広告を利用しています。

新築マンションの火災保険をどうするか?についてです。

先日、マンションの入居者説明会が行われ、その中で火災保険加入ブースに案内されました。

座ると同時に、雰囲気的に加入前提で話がすすめられます。『こちらのマンションをご購入の方は、皆さんここで保険に入りますよ〜』的なやつです。

特約もデフォルトで色々ついていて、それが必要かどうかのちゃんとした説明もありません。いわゆるセット販売にはろくなことがないので、『あとで検討します』と、その場でははっきりと断りました。担当の方も驚いた表情です。みんなここで契約させられるんだろうなぁ。。。

家に帰ってもらったパンフレットを見ても、イマイチよくわかりません。

火災保険は長期に渡る契約ですし、高額なので、自分的に納得した上で契約したいと思います。プライベートでも仲良くさせてもらっていて、人間的にも信頼の置ける保険会社の知り合いに相談し、自分が調べた内容を噛み砕いて、今回記事にしていきます。

マンションを購入した方のご参考になれば幸いです。

目次

火災保険の中身を検討します

①保険の金額を決めます。

建物の価値がいくらか?を知る必要があります。自分の場合は、先の入居者説明会の保険会社が予め専有部分の金額を算出してくれていましたので、それをベースに考えました。

価値がわからない場合は、以下の方法にて算出することができます。自分を含めて素人には理解が難しい部分なので、ちゃんと対応してくれるところに相談しましょう。

建売りなどで土地と建物をまとめて購入する際は建物の価額が分からないことがあります。ただし、土地代には消費税が掛からないため、消費税額から建物の金額を算出することができます。

建物の購入金額(建築価学)=消費税額 ÷ 0.08%

マンションの場合はこの金額から更に共用部分の価額を差し引く必要があります。【引用 】価格.com保険より 建物の価値算出方法

ちなみに知り合いの保険会社のプロの意見によると、 建物の保険金額は多いほど良いとのこと。特にローンが多く残っている内は、大規模な火災にあった場合、新しい家を探しつつ、燃えてしまった家のローンも支払っていかなくてはならず、負担が大きいからです。

自分の場合、マンション側から出てきた保険料+400万円にしようと思っています。見積もりは、10年間で7千円程高くなる計算です。このくらいであれば安いものです。

②家財保険を決めます。

これは賃貸の時にも思ったのですが、保険会社のパンフレットには、とんでもなく高い金額が書かれています。

家族4人だと家財は1,200万円は必要ですと。んなわけ、あるか〜い!どんな家だよ!?ぼったくりか!と突っ込みたくなります。

自分の家はどう見積もっても300万円もあれば充分なので、この金額にします。

③オプション(特約)をどうするか?

当たり前ですが、無駄なものは付けたくはありません。こちらも保険のプロに必要と思われるものを確認しました。

以下は自分が付けたものです。

個人賠償責任保険

自分や家族の偶然な事故により他人の身体を傷つけたり、財物を破損した場合に補償されるというものです。自分の場合、他の保険でも該当ない為。色々なトラブルに備えという意味で付けることにしました。金額は1億円です。

マンション管理組合が共有部分をカバーする目的で火災保険に必ず加入しますが、基本的には入居者同士のトラブル防止の観点から、賠償限度額が3千万程度のものが多いので自分で加入しておいたほうが無難とのこと。

👉【2018.3.14更新】

住宅ローンに付帯する団体総合生活補償保険に個人賠償責任保険1億円が付いていました。なので、火災保険の見積額から除いてもらうよう依頼しました。1万円以上安くなります!細かく見ることが大切ですね。

破損汚損特約

例えば、『イスを倒してフローリングに凹みを作った』、『壁に家財をぶつけてしまった』、『テレビの液晶を損傷してしまった』等も支払いの対象になるそうです。 火災や自然災害に比べて、グレーな部分が多いので、これが付帯しているだけで支払いとなるケースが格段に増えるそうです。

保険期間の10年で見ると、コスト増は1、2万程度なので、こちらはセットすることにしました。10年生活していると、色々なトラブルがありそう。こういった保険に入っていることを忘れないようにしないといけませんね。

一方で特約として付けなかったものは、以下になります。

類焼賠償責任保険

自分の家で火災を発生させてしまい、隣家に延焼させてしまっても、法的な損害賠償義務は生じないと失火責任法に定められています。木造長屋造が多かった時代に制定された法律の判断ですが、被害が拡大した際に火元が賠償しきれないという考え方からです。

電気的機械的事故(建物付属電気機械)

こちらはIHや床暖などの故障(過電流過電圧等)がカバーされますが、新築建物の場合ほとんど該当の事故はありません。配線が劣化しスパークを起こす故障が懸念される築15年〜20年以上の建物にはオススメする特約だそうです。

地震保険をつけるか?

これはかなり迷いました。火災保険の最長の契約期間が10年に対して、地震保険は5年で保険金額も半額になるにも関わらず、なかなか割高だからです。

『本当にいる?』と思っていましたが、保険のプロからのアドバイスを受けて、以下の点から入ることに決めました。

○火災保険は、 地震による火災は保険対象外 としていること。

○安心を買うという意味から。地震で被害にあった時は、精神的にかなり追い込まれているはずです。最悪、今の家を離れなければならなくなった時に、新しい家を探しながら、もはや住むことができない家のローンを支払い続けなければならないと考えると絶望的な気待ちになります。 保険金が数百万円でも支払われることで、安心感を得ることができる と考えます。

○日本は地震大国です。地震発生リスクはかなり高いとみます。住宅ローンが35年。その長い道のりの中で、また関東大震災や東日本大震災クラスの地震が起きる可能性は高いと考えています。 その将来的なリスクに備える為 です。

○シミュレーションしてみて、 支払額が許容の範囲 だったこと。地震保険が5年で8万円、ローン35年の総コストが56万円です。仮に500万円の地震保険をかけていて、最も軽い一部損と認められる地震被害があった場合、支払われる保険料が500万円×5%=25万、次のランクの小半損の場合は、500万円×30%=150万円なのでコスト的に見合うかなと。

【引用 】価格.com保険より

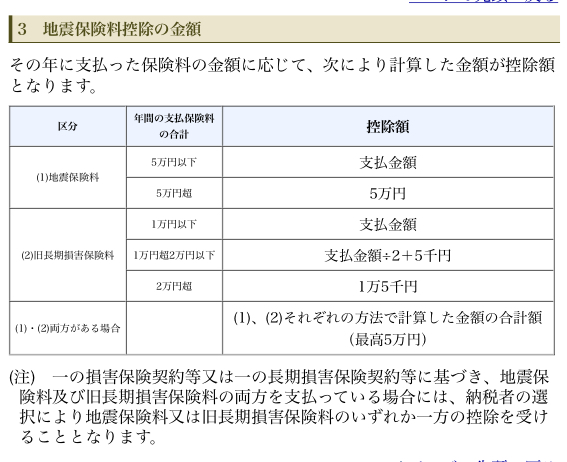

○保険控除の対象になること。地震保険料は5年分になっているので、年数で割った1年分が控除の対象になります。仮に5年間の地震保険料が8万円の場合、1年あたり16,000円が 全額所得控除の対象 になります。(最大5万円まで) 控除は毎年対象になります。

【引用】国税庁HPより

以上から、当初は後ろ向きだった地震保険は入るべきと考えます。

ではどこの保険会社が良いか?

知り合いの保険のプロは、最近楽天が買収した朝日火災をオススメしてくれました。選定理由は下記3点とのこと。

①コストが安い

現状もっとも保険料を抑えられる保険会社です。示談交渉などが必要な自動車保険であれば、保険会社の体制や拠点数、人員の能力が問われますが、火災保険はよりコストが抑えられ、補償範囲が広い商品を選ぶと良いです。

②緊急時仮住まい費用が自動セット

火災などの事故が発生した際にホテル代やウィークリーマンションの費用を100万まで補償してくれます。

③免責(自己負担)がなしで設定可能

入居者説明会の保険会社は、破損に対しての免責は5千円でした。

これらの理由からプロのアドバイスに従って、朝日火災にしようと思います。

今回のまとめです

数ある保険会社の中から、最も優れた保険を選ぶのはかなり労力が要ります。

自分は保険の内容を理解するのに、2日くらいかかりましたので、これから会社の選定となると涙が出そうです。多分無理です…。

そんな時には、信頼のできるプロにお任せするというのも1つの選択肢です。何から何までお願いします!というのもありかもしれませんが、自分的には、保険内容を腹落ちさせておきたい。

ある程度勉強して、必要最低限の知識、少なくともプロに質問が出来るくらいにはなっておくと良いと思います。

保険は申請しなければ、ただの掛け捨てです。自身がどういった保険に入っているのか?補償額や補償範囲は把握しておきましょう。知らない、忘れてたが大きな損に繋がってしまいます。

付け刃的に勉強しましたが、すぐに忘れてしまいそうなので、備忘の意味も込めて記事にしておきます。

保険会社を選定中の方にとって少しでもお役に立てば幸いです!